フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、大手企業にお勤めで高収入の36歳の独身女性。預金も2,000万円以上あるけれど、将来のライフプランが描けないため、この資産をどう運用すればいいのか漠然としている、というお悩みです。

今月の投資相談

ライフプランはない中で、将来に向けてどう運用すべき?

TMさん(36歳・独身) 会社員

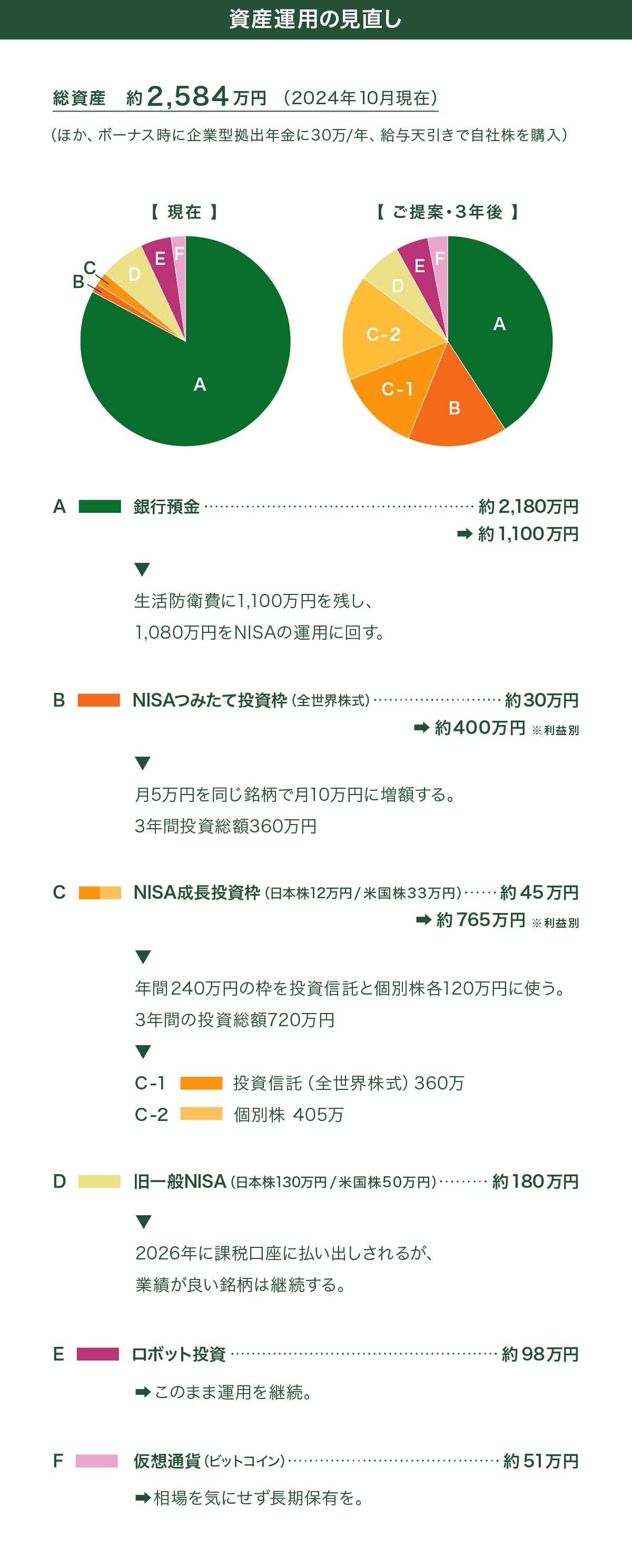

年収 約1,000万円(手取り) 貯金 約2,180万円

新卒で大手エネルギー企業に就職、現在は営業職で収入は悪くありません。無駄遣いをしないので、自然と貯金が増えていきました。いまのところ転職や起業、結婚や家の購入といったライフイベントの予定はないので、将来のライフプランが明確に描けず、何に備えるべきか曖昧なことが悩み。このままの状態で、老後を迎えた時に安心して生活できるのかどうか、漠然とした不安があります。資産の大半が現金なのでもったいない気がしていますが、何にどれくらい投資すれば良いのかわかりません。3年前から個別株やロボット投資、今年からNISAでつみたても始めていますが、どの投資手段が最適なのか決めかねている状況です。

1カ月の収支

収入 ▶ 約¥470,000(手取り)

支出 ▶ 約298,000

- ▼固定費

約¥159,500 - 居住費(賃貸)

¥138,000 - 光熱費

¥8,000 - 通信費

¥7,500 - 医療保険

¥ 6,000 - ▼変動費

約¥138,500 - 食費

¥25,000 - →会食が多いため支出が少ない。

- 交際費

¥20,000 - 交通費

¥6,000 - 趣味・娯楽

¥ 2,000 - 日用品

¥3,500 - 衣服・美容

¥50,000 - 健康・医療

¥ 12,000 - その他

¥20,000 - ▼貯蓄

¥10,000~ - →金額は決めておらず、毎月の余剰金が預金に。

- ▼運用

- NISAつみたて投資枠

¥50,000

結婚や家の購入など、目の前に大きなライフイベントがないと、貯まったお金の使い道に悩んでしまうものですよね。いまはまだ具体的な目標がないかもしれませんが、65歳以降の生活費や必要な資産をざっくりとでも計算してみることをおすすめします。そうすることで、どれだけ備える必要があるのかがはっきりして、不安が少し軽くなるはずです。

目安として、定年の65歳から日本人女性の平均寿命87歳までに必要な支出を計算してみましょう。毎月の支出が現在の29万8,000円と変わらないとして、仮に年金月10万円を引くと、22年間で合計5,230万円が必要になります。現時点の貯金(2,180万円)を差し引くと3,050万円が不足します。収入が高く退職金も用意されていますが、まずこの額を目標にして運用してみては。

「コア・サテライト戦略」(下記コラム参照)から資産状況を見ると、現在の運用はサテライト=リスクの高い個別株と仮想通貨の割合が7割を占めるため、今後はコア部分を増やしていきましょう。NISAのつみたて投資枠を月5万円から10万円に増額し、成長投資枠でも低リスク資産である投資信託を購入していきます。経験と知見が蓄積されてきた個別株投資はやめずにコア・サテライトの割合を6:4までに調整するのはいかがでしょうか。現在よりも低リスクで安定した運用スタイルを確立できます。

資産を「コア」と「サテライト」に分けて行う運用戦略です。コア部分は資産の70〜80%を占め、安定的な成長を目指して低リスクの資産(インデックスファンドや債券など)に投資します。一方、サテライト部分は残りの20〜30%をリスクの高い資産(個別株やテーマ型ファンドなど)に投資し、高いリターンを狙います。コアで資産の安定を図りつつ、サテライトで成長性を追求することで、リスクとリターンのバランスを取る運用方法です。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

【免責事項】

この記事や情報は、特定の銘柄への投資を推奨または勧誘するものではなく、あくまで参考情報であり、将来の成果を示唆、あるいは保証するものではありません。

投資には信用リスク、価格変動リスク、為替変動リスク、カントリーリスクなどが存在します、商品を購入または投資する際には、各金融機関の提供情報を必ず確認し、自己責任でご判断ください。

掲載記事や情報に基づいて生じた損害について、当サイトは責任を負いません。

text: Yoko Sueyoshi collaboration: Atsuko Kito

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/241024-vol42.html