![]()

Follow Us:

個人投資家/資産運用アドバイザーの廣田里那さんが、読者からの資産運用の相談に答えます。

今回の相談は「漠然と預貯金にしている現金、どのように運営すべき?」。廣田さんの回答は?

今月の資産相談

漠然と預貯金にしている現金、どう運用すればいいですか?

A子さん(32歳・既婚)

広告代理店勤務 年収 約700万円

広告代理店の営業職として経験を積み、昨年マネージャーに昇進。仕事は順調そのものです。映画という共通の趣味を持つ5歳年上の夫とは結婚6年目になり、最近はマイホームや子どもについて考えています。いまお金の問題はありませんが、コロナ禍をきっかけに将来の不安を感じるようになりました。夫と共通の口座を設けて、夫名義のつみたてNISAを始めましたが、私の毎月の余剰金はすべて現金預金です。すでに350万円近い貯蓄もあるので、資産運用で将来に向けて少しでもお金を殖やせないかなと。銀行に預けているだけだともったいないかも......と思いながら、何に投資していいのかわかりません。

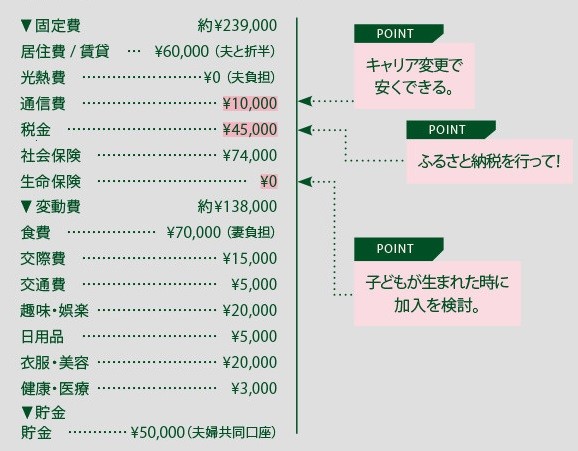

1カ月の収支

収入 ▶ 約 ¥500,000 /月

支出 ▶ 約 ¥377,000 /月

---fadeinpager---

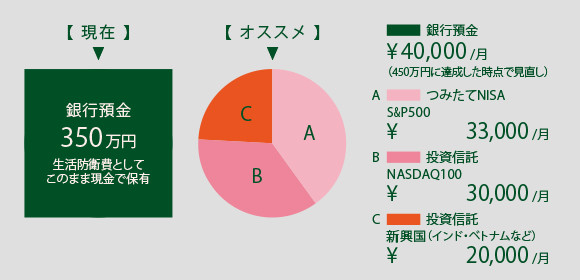

余剰金約¥123,000 の運用ご提案

A子さんの収支はとてもきれいでバランスがいいですね。特に無駄遣いもしてないようですが、しいて言うなら固定費の通信費はもっと抑えられそう。ちなみに私は「IIJmio(アイアイジェイミオ)」に変えて、スマホ代は月2,000円程度です。また、節税のためにふるさと納税はぜひ行ってください。生命保険への加入は、出産後に検討すればいいと思います。A子さんは夫と生活費を負担し合っており、毎月約12万円超の余剰金があります。とはいえ、いきなり全額を投資に回すことに抵抗があるかもしれないので、最初は貯蓄と投資信託に振り分けることをおすすめします。生活防衛費は生活費の1年分(A子さんの場合は450万円)あれば十分なので、月4万円を銀行預金に回し、450万円を達成したら月4万円も投資へ。残りの約8万円のうち3万3,000円は、自分名義のつみたてNISAをネット証券会社で開設して、初心者でも始めやすいインデックスファンドに投資するのはどうでしょう。米国の株価指数「S&P500」連動型の投資信託なら成長を期待できます。さらに残りはリスク低減のため、別の米国株価指数「NASDAQ100」連動型や、インド、ベトナムなどの新興国株式のインデックスファンドへの分散投資を。銀行預金で円を眠らせず、長期目線の投資信託で資産運用を始めてみてください。

貯蓄は現金で増やしつつ、手軽に始められて手堅い積立投資を。複数のファンドを分散して始めてみてはいかがでしょうか。

※フィガロジャポン本誌連載にて、資産運用の相談者を募集中! 詳しくはこちら。

*「フィガロジャポン」2022年7月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-