個人投資家/資産運用アドバイザーの廣田里那さんが、読者からの資産運用の相談に答える連載「美しい投資術」。

画像はイメージ。photography:evgenyatamanenko_iStock

今回の相談者は、海外留学を決意した美容師の女性。45歳でセミリタイアしたいという彼女ですが、どうすれば実現可能なのでしょうか?

今月の資産相談

労働時間を減らすために、10年後サイドFIREを目指すには?

C子さん(34歳・未婚) 美容師

年収 約380万円 貯金 約300万円

コロナ禍をきっかけに「やりたいことはやれるうちに」と思うようになり、今年、海外留学を決めました。現地ではアートや表現を学びます。帰国後は美容師を続けるつもりなので、仕事の心配はありません。ただ、貯蓄が少ないのがネック。留学のために毎月10万円、計300万円を貯蓄しましたが、滞在費で使い切ることになりそうです。可能なら、10年後には労働時間を減らして好きなことに時間を使いたく、投資で生活の一部を賄えるのが理想。数カ月前から投資の本を読んでNISAで全世界株式への投資を始めました。時間を味方にして少額からコツコツお金を殖やすつもりですが、いま何をすべきでしょうか。

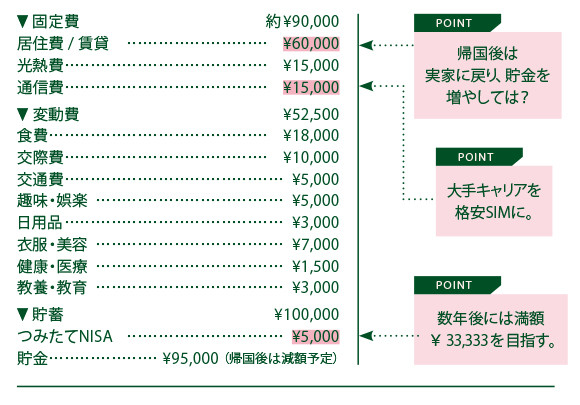

1ヵ月の収支

収入 ▶ 約 ¥250,000(手取り) /月

支出 ▶ 約 ¥142,500 /月

サイドFIREを達成するためのご提案

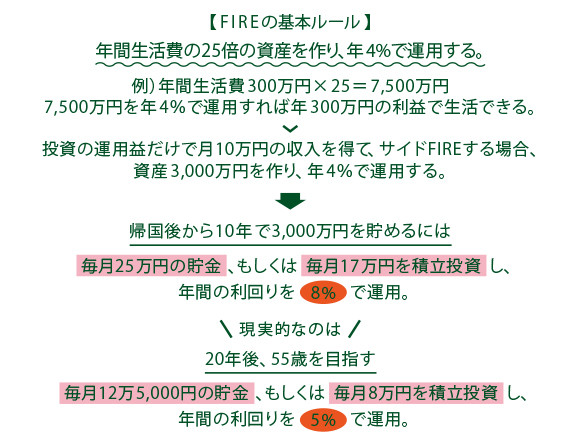

海外留学を決断する行動力や毎月10万円を貯蓄する努力は素晴らしいですね。現在の貯蓄300万円は留学生活の元手になるとのことで、本格的に資産運用をするなら帰国後が現実的。10年後には、いわゆるサイドFIRE(セミリタイア)を目指しているようなので、働けるうちに働いて投資資金を作ることをおすすめします。

45歳で資産3,000万円があれば、年間の利回り4%の金融商品への投資で、毎月10万円の投資収入を生み出せます。10年で3,000万円もの資産を作るには、毎月25万円の貯金、もしくは毎月17万円を積立投資に回して、年間の利回り8%で運用できれば不可能ではないかもしれません。

ただ、貯金額も利回りも現実的ではないですし、経済の低迷やインフレのリスクもありハードルが高い。もう少しゴールを先に延ばしてプランニングしてみては。たとえば、帰国後は収入を35万円まで増やして、毎月7万円を生活防衛費として貯金しつつ、8万円を20年間、年間の利回り5%で運用できれば3,200万円になります。

20年後、まだまだ働ける55歳でサイドFIREを目指してはいかがでしょう。まずは、留学で得た経験やスキルを生かして、楽しみながら働ける環境作りや職場見つけること。そこで収入を増やしながら、コツコツ投資でサイドFIREの元手となる資金を膨らませてください。

※フィガロジャポン本誌連載にて、資産運用の相談者を募集中! 詳しくはこちら。

*「フィガロジャポン」2022年9月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/220921-investment.html