フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、個人事業主として仕事を受託しながら2人の子どもを育てている女性。教育資金と老後資金のために、ライフスタイルに合わせた投資方法とは?

今月の資産相談

ふたり分の教育資金と、自分の老後資金を準備するには?

E子さん(39歳・既婚・子ども2人) 自営業

年収 約580万円 貯金 約800万円

外資系企業を経て、現在は個人事業主として経理や秘書、翻訳などさまざまな仕事を受託しています。家族の生活費は夫と折半しており財布は別々です。自分で自由に使えるお金は資格取得やセミナーなど自己研鑽や、ひとり旅の費用に充ててきました。ただ、40歳を目前にお金の使い方を見直さなくてはと思うように。収入は年々増えていますし、現在の貯金約800万円を銀行に預けたままにしておくのはもったいないので、投資を前向きに検討中です。子どもの教育資金は1人分だけ学資保険に加入している状態で、今後2人分をどう準備できるのか気になります。また、夫も個人事業主なので老後も心配です。

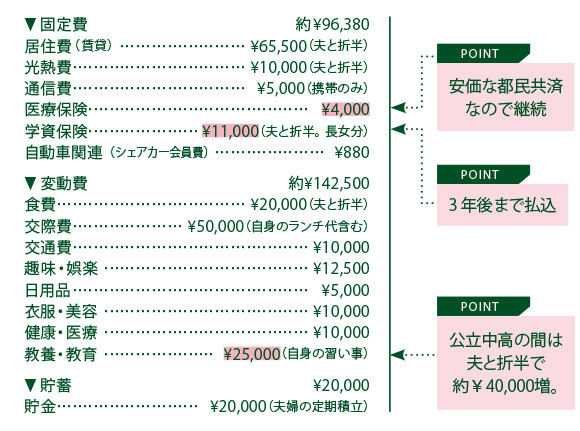

1ヵ月の収支

収入 ▶ 約 ¥400,000(手取り)/月 支出 ▶ 約 ¥238,880 /月

余剰金約月14万円と貯金約800万円の運用ご提案

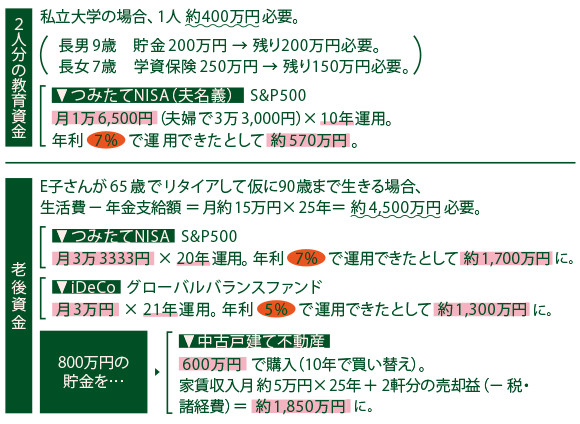

まず、公立小学校に通うお子さん(1年生と3年生)の教育費について。中学校と高校も公立を希望とのこと、大学は私立を想定して多めに見積もると、今後2人分計約1,650万円の教育資金が必要です(文部科学省平成30年度「子供の学習費調査」参照)。高校までの学費ならご夫婦の毎月の収入で賄えるので、大学資金に備えた運用を考えてみては。夫婦のお財布からそれぞれ毎月一定額を捻出し、夫のつみたてNISA口座(年間限度額40万円)で米国の代表的な株価指数S&P500に連動した投資信託を購入するのはどうでしょう。足りない分は貯金の一部と学資保険で賄えるはずです。

65歳でリタイアするとして、90歳までの老後資金は考えておきたいところ。いまの生活水準を変えない前提だと、約4,500万円が必要なので、早めに長期運用を始めた方が良さそう。まずは、E子さん名義のつみたてNISAと税金控除にもなるiDeCo(個人型確定拠出年金)の活用を。iDeCoは原則60歳まで引き出せないのがデメリットですが、その分しっかり貯まるはず。国内外の株式や債券などにバランスよく投資できる投資信託(グローバルバランスファンド)なら比較的安定した運用成果を期待できます。まとまった貯金から生活防衛費を残した分を中古の戸建て不動産に投資して、家賃収入を得る方法もおすすめです。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2022年11月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/221210-investment.html