![]()

Follow Us:

フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、春に出産を控えた商社勤務の女性。子どもの教育資金、具体的にどのくらい用意すればよいものなのでしょうか?

今月の資産相談

子どもの教育資金の準備と、預金の一部を運用に回したい。

G子さん(32歳・既婚)

会社員 年収 約500万円 貯金 約1,200万円

新卒で入社した航空関連の商社に10年勤務、営業アシスタントの仕事をしています。アットホームないまの職場が好きなので、可能なら定年まで働きたいです。春に出産予定のため、気がかりなのは教育費です。夫と分担する予定ですが、具体的にいくら必要かわかりません。結婚するまで実家暮らしだったこともあり、貯蓄は多少あるので、それほど不安はないですが、どう捻出するべきか悩んでいます。以前から投資に興味はあり、自身でつみたてNISAや外国債券など6種類を運用中です。会社の財形貯蓄の利用で貯まった300万円分を別の投資に回したいのですが、どんな投資先を選ぶといいでしょうか?

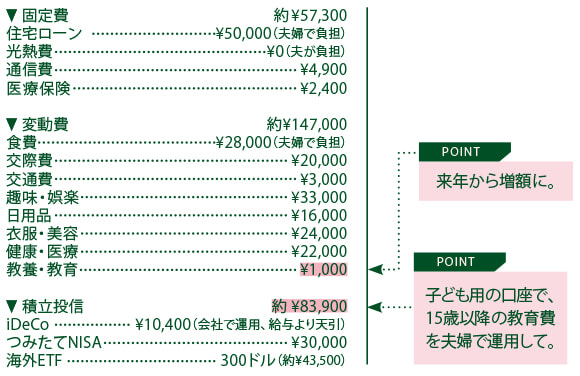

1ヵ月の収支

収入 ▶ ¥380,000(手取り)/月 支出 ▶ 約 ¥204,300/月

---fadeinpager---

教育資金と現預金うち300万円の運用ご提案

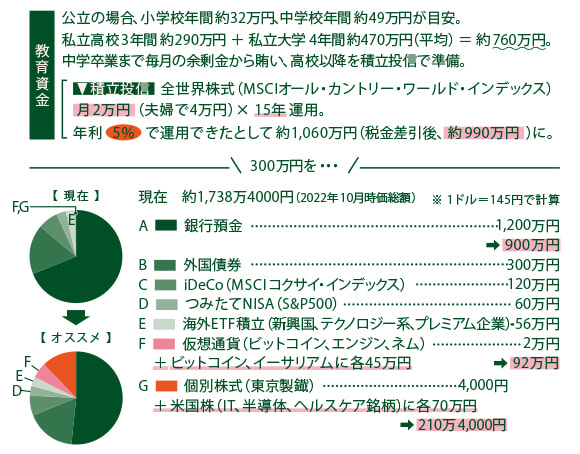

お子さんの教育費は、まず目安を把握してから、具体的なマネープランを考えましょう。文部科学省のサイトの「子供の学習費調査」や「私立大学等の入学者に係る学生納付金等調査結果について」などから、平均的な費用がわかります。小・中学校は公立をお考えとのことで、中学卒業までは毎月3~4万円程度の拠出で十分賄えるはず。高校や大学は私立も想定するならば、総額約760万円(平成30年度の調査を参考)は用意しておきたいです。

G子さんのいまの貯蓄だけでカバーできる金額ですが、投資信託を積み立て購入して、教育費に充てるのはどうでしょう。全世界の株式に分散投資したのと同じ利回りを期待できるMSCIオール・カントリー・ワールド・インデックスを夫婦で毎月4万円購入し、高校入学までの15年間、毎年利回り5%かつ複利で運用すると、約1,060万円(税金差引後は約990万円)を用意できる可能性があります。また、現在の貯蓄のうち300万円は投資に回してもよいとのこと。継続的な成長を期待できる米国個別株の購入や、すでにお持ちの仮想通貨を買い増すのも手です。高利回りを期待できる反面、投資信託に比べ価格変動も大きくなるので、より知識や情報が必要に。金融商品を中立的に提案するアドバイザーを頼っていただければと思います。

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-