フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

photography: shutterstock

今月の相談者は、外資系企業に勤務する30代後半の既婚女性。「年2回海外旅行ができるいまと同じゆとりある暮らしを60歳以降も続けたい」という彼女は、どう資産運用するのがいいでしょうか。

今月の資産相談

ゆとりある暮らしの継続に、長期的な運用を計画したい。

O子さん(37歳・既婚)

会社員 年収 約700万円 貯金 約400万円

結婚後、ワークライフバランスを重視して、30歳の節目に働きやすい環境が整った外資ハイテク企業に転職。世帯年収は約1,700万円と、生活にはゆとりがあります。年2回は海外旅行に行きたいのですが、最近は円安が気がかり。今後、日本でもインフレが進んだら、現金の価値が下がるので心配です。これまで思い立った時に少しだけ投資にチャレンジしたことはありますが、一般的に良いとされる金融商品を買うだけで、しっかりと資産運用の計画を立てたことがありません。ゆとりある暮らしを続けるために、老後どれくらいのお金が必要なのか、それにはどんな資産運用をすべきなのか考えたいです。

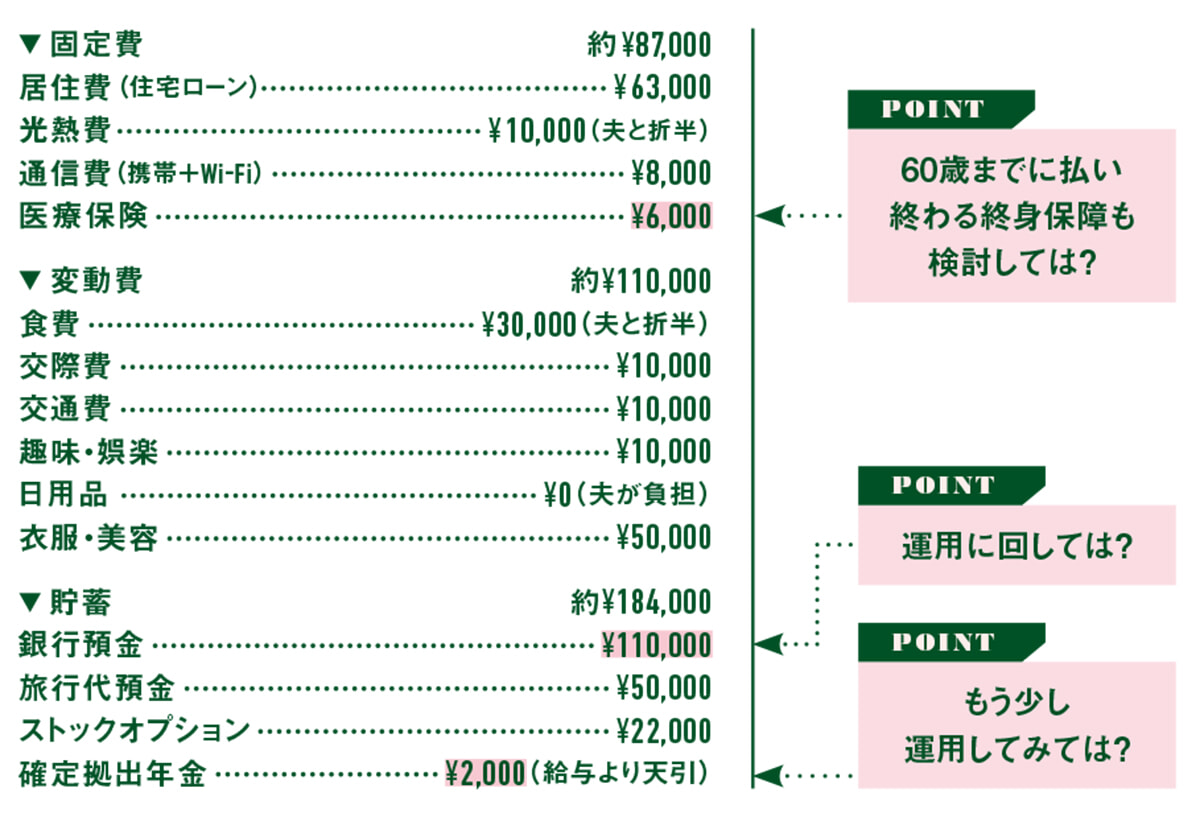

1カ月の収支

収入 ▶ 約 ¥420,000(手取り) /月 支出 ▶ 約 ¥197,000 /月

運用の見直しと新規ご提案

現在の景気を冷静に捉え、投資による資産形成に前向きなO子さん。貯金とは別に、投資の利益が非課税になる一般NISAと確定拠出年金、課税対象になるインデックスファンド、自社株を割安で購入できるストックオプションで資産運用を始めています。

着実な資産形成を進めるには、まず目標と計画を立てることをおすすめします。60歳で仕事を一段落させ、いまと同じように年2回の海外旅行ができるような、ゆとりある暮らしを続けたいと希望されているので、「老後のゆとり」を目標にプランニングしてみましょう。

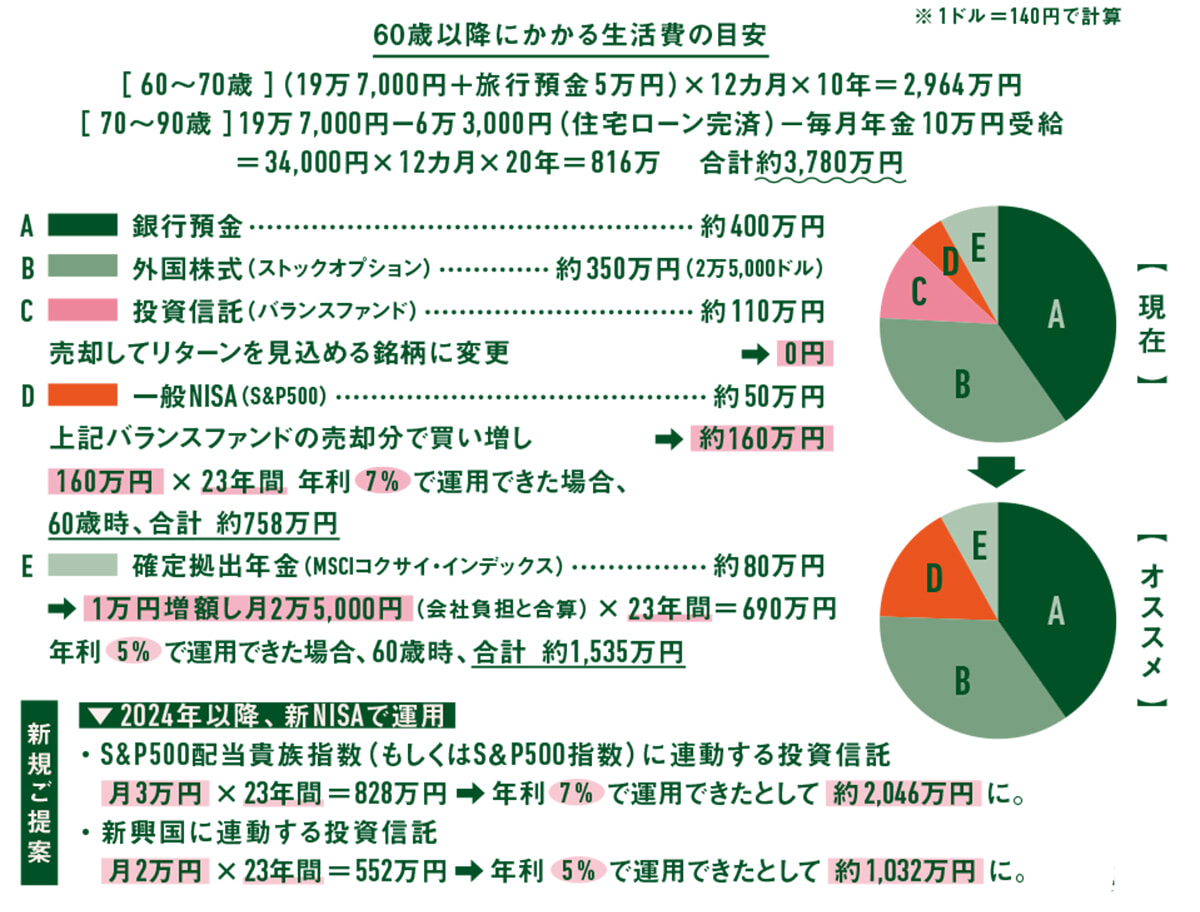

現在の支出をもとに、60歳以降に必要な生活費から年金を除くと、自分で用意しておきたい資金は約3,780万円です。毎月の現金貯蓄の一部から、確定拠出年金の掛け金を増やし、来年からスタートする新NISAを活用した資産運用を始めてはいかがでしょう。

生活必需品の構成比率が高く景気の影響を受けにくいとされる「S&P500配当貴族指数」や、将来的に高い経済成長を見込める新興国の市場に連動した投資信託をコツコツ積み立てる方法は、手間がかからず運用しやすいです。

銘柄を選ぶ際は、過去のリターンや目論見書と呼ばれる説明書に目を通して、納得したうえで購入しましょう。金融機関が作成している経済予測のリポートをチェックするのもおすすめです。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2023年9月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/230821-investment.html