フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、資産約3,800万円をお持ちで、毎月10万円を貯金しているという40代女性。65歳までに資産1億円を達成するのに、現在の運用内容で良いのかご相談です。

今月の資産相談

独身40代、現役引退までに、1億円まで資産を殖やせる?

W子さん(40歳・未婚) 会社員

年収 約700万円 貯金 約2,000万円

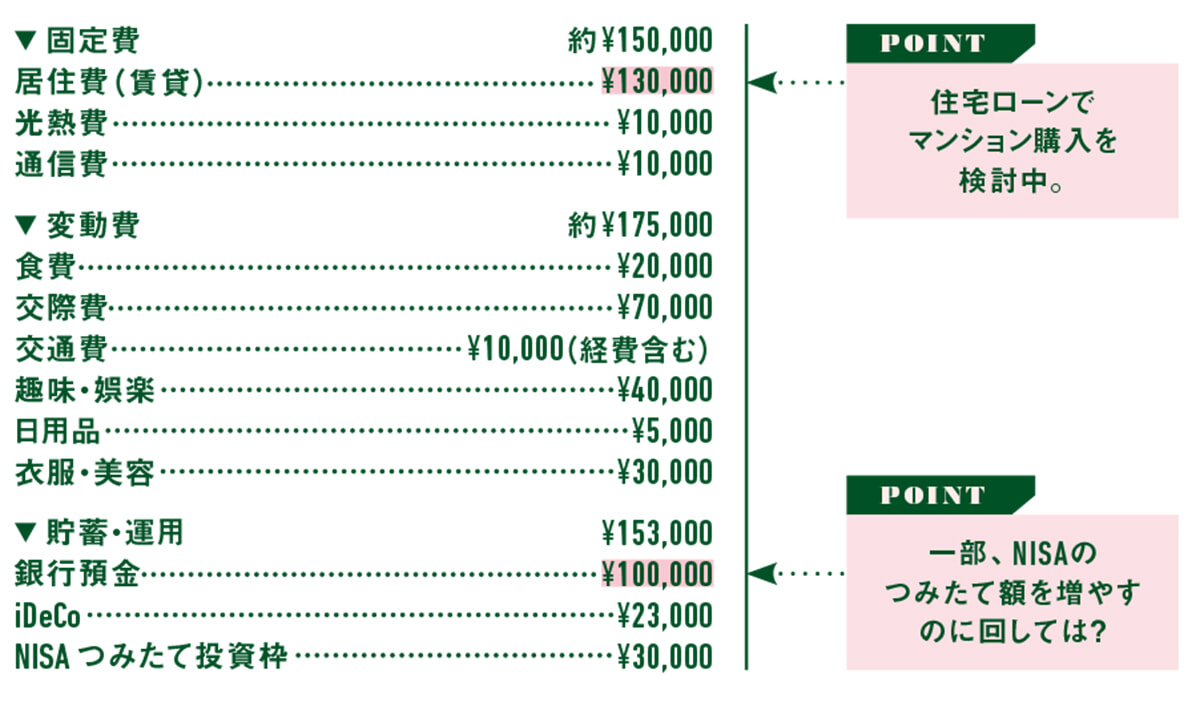

メーカーでマーケティングの仕事をしています。外食が趣味でひとり飲みをすることも多いです。祖父の遺産を含む預金約2,000万円のほか、1,800万円超の資産があります。2011年からiDeCo、17年にはプロに運用を頼み、23年からNISA(旧つみたてNISA)を始め、個別株も買いました。ただ、この内容でいいのか、何かを変えるべきなのか悩んでいます。毎月10万円を銀行預金に回すようにしていますが、この額も適切なのかどうか気になるところ。現在、結婚や家族を持つ予定はありませんが、今後はマンション購入や親の介護などでお金がかかりそうで心配。65歳の退職までに資産1億円を目指したいです。

1カ月の収支

資産と運用内容の見直し

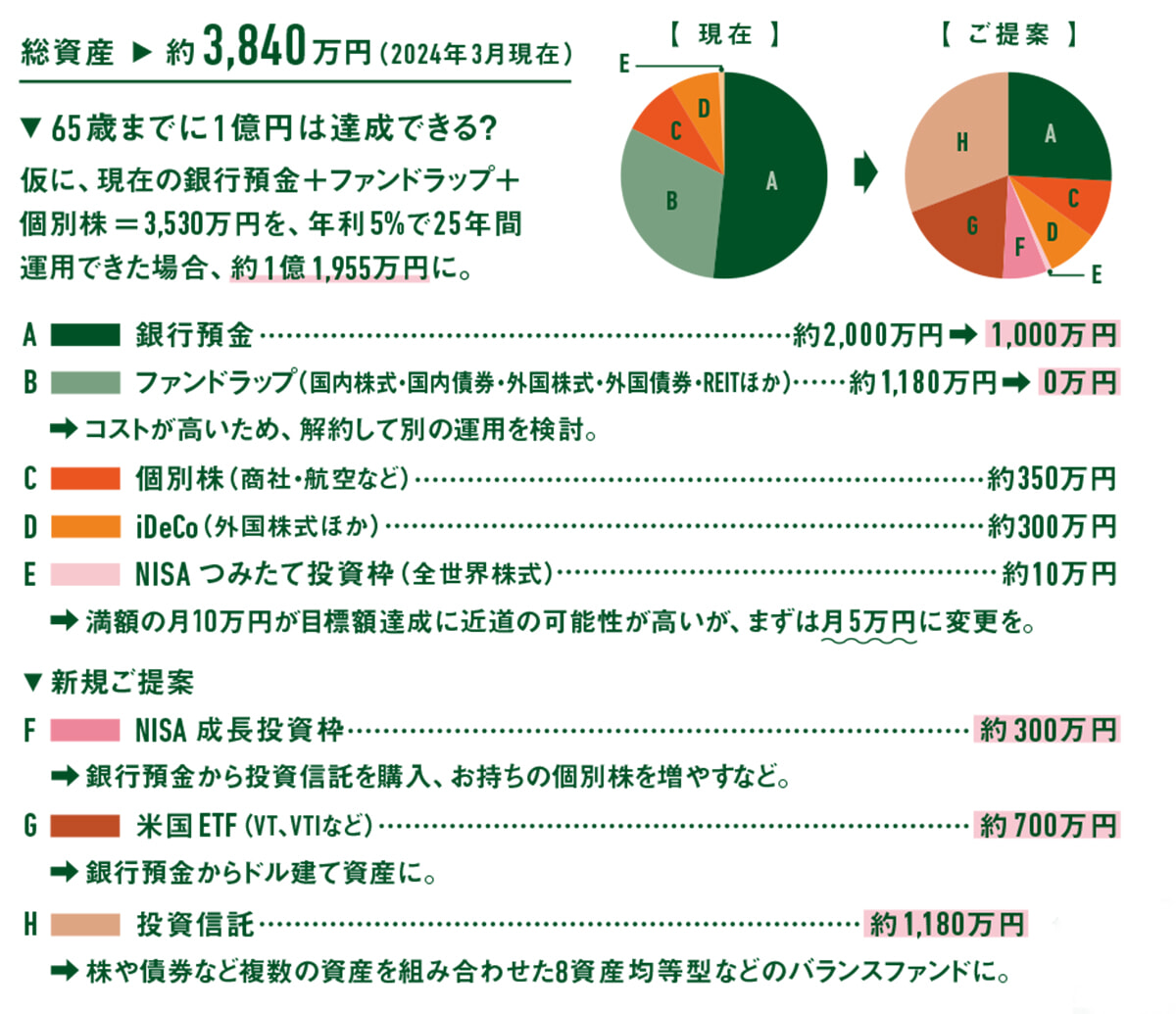

W子さんは資産1億円を達成するという明確な目標をお持ちなので、ある程度まとまった資産の約3,530万円(現金預金、個別株、金融機関が運用・管理を行う資産運用サービスのファンドラップ)を基に具体的な計画を立ててみましょう。この資産を丸ごと投資するとしたら、年利5%の金融商品で25年間運用すれば約1億1,955万円を達成できます。全世界などの株価指数に連動したインデックスファンドであれば、十分期待できるリターンだと思います。とはいえ、3,000万円を超える資産をすべて投資に回すのは抵抗があるかもしれません。そこでおすすめなのは、一部を投資に回し、NISAとiDeCoを活用しながら1億円を達成する計画です。

まずは、NISAの非課税投資枠(最大1,800万円)を活用し、最短5年で枠を埋めるのも手です。世界の株式市場に連動するリターンを目指すインデックスファンドや、通貨価値の変動リスクを軽減するためにドルで取引されるETFへ投資するのも有効な選択肢。ファンドラップは手数料が高いので、利益が出ている時に解約して構成が似たバランスファンドを購入しても良いかもしれません。市場環境の変化に応じて定期的に見直し、資金を投じられそうなタイミングで、NISA枠を超える部分は一般の証券口座で追加投資しながら、1億円を目指してはいかがでしょう。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2024年5月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/240416-investment.html