フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、離婚を経験し50歳を迎えた会社員の女性。可能であれば5年後には緩やかな働き方に変えたいけれど、どれくらい資金が必要なのか、その資産運用の方法についてご相談です。

今月の投資相談

55歳でフルタイム勤務を辞めたい。資金をどうつくる?

KHさん(50歳・独身) 会社員

年収 約800万円(手取り)

貯金 約590万円

現在、アパレルブランドでマーケティング部門のマネージャーをしています。収入は月収とボーナスをならして約45万円。生活費の支出は月約27万6000円で、資産運用に7万円を回し、余剰金はそのまま現金預金として貯めている状況です。毎年1回は海外旅行に30万円前後の費用をかけていますが、日々の出費は控えめです。堅実かつ効率的に資産を増やすことを目指し、NISAやiDeCo、企業型DCなどを活用して資産運用をしていますが、可能なら55歳でフルタイム勤務を辞めて、負担の少ない働き方へシフトしたいです。そのために、どれくらいの資金が必要なのか、その資金をつくるためにどのような運用が適切なのか教えていただきたいです。

1カ月の収支

収入▶約¥450,000(手取り)

支出▶約¥276,000

※財産分与の¥100,000×68カ月(計680万円)の入金あり

- ▼固定費

約¥144,000 - 居住費(住宅ローン+管理費)

¥120,000 - →住宅ローン残り18年。

- 光熱費

¥10,000 - 通信費

¥7,000 - 保険

¥7,000 - →掛け捨てにしては高いので見直してもよいかも。

- ▼変動費

約¥132,000 - 食費

¥35,000 - 交際費

¥25,000 - 交通費

¥10,000 - 趣味・娯楽

¥ 12,000 - 日用品

¥10,000 - 衣服・美容

¥40,000 - 教養・教育

¥0 - →英語学習¥500,000一括支払い済

- ▼貯蓄

- →金額は決めておらず、毎月の余剰金が預金に

- ▼運用

- NISAつみたて投資枠

¥50,000 - iDeCo

¥20,000 - 企業型DC

¥27,000 - ※手取り前の給与より引き落とし

例)SBI証券 三菱UFJ-三菱UFJ 純金ファンド

例)SBI証券 三菱UFJ-三菱UFJ 純金ファンド

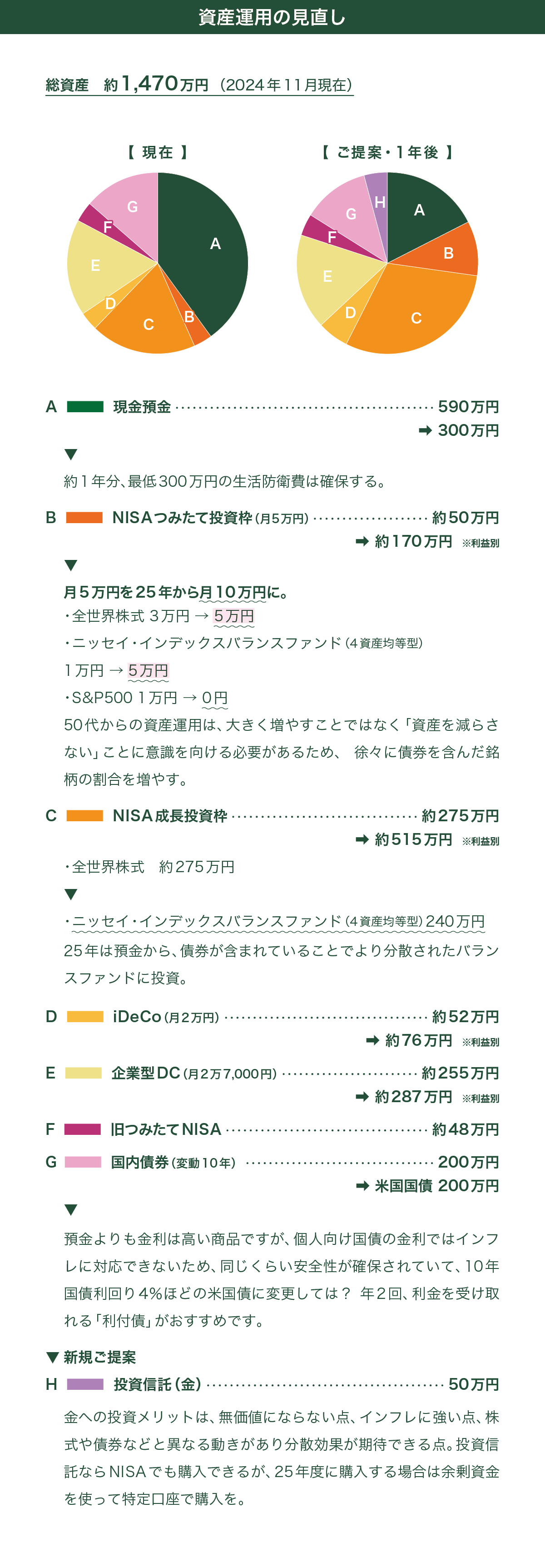

定年前に働き方のペースダウンを希望されているKHさん。早期のセミリタイアやアーリーリタイアを考える場合、計画的な準備は欠かせません。まず、計算しておきたいのは、必要な資金です。生命保険文化センター「生活保障に関する調査(2022年度)」によると、ゆとりある老後に必要な資金は夫婦で月額平均37万9,000円だとされています。KHさんは独身なので半分の18万9,500円だと仮定して、55歳から87歳(日本の女性の平均寿命)までの32年間に必要な資金は、約7,276万円です。かなりの高額ですが、60歳以降は月額約14万円の年金を受給できる可能性があるため、これを差し引くと、最終的に不足する自己資金は約3,700万円に縮小されます。この金額は55歳から60歳の年金未受給期間(約1,137万円)と、60歳から87歳の不足額(約2,316万円)の合計です。

現在、約1,470万円の資産を保有されているので、まずはこれを安定的かつ効率的に運用する方法を検討することが重要です。50代からの投資は「減らさないこと」を意識して、株式や投資信託に加え、債券の比率を増やす分散投資をおすすめします。また、55歳以降も何らかの形で収入を確保することは、資金不足を補う現実的な手段です。働くペースを落としながらも、得意分野を活かして収入を得るなど、働き方の柔軟性を高めながら収入を得る方法を検討しましょう。

日本の年金制度は「公的年金」と「私的年金」の2種類に分けられます。公的年金は国が運営する必須の制度で、全員が加入する「国民年金」と、会社員や公務員が対象の「厚生年金」があります。これにより老齢年金、障害年金、遺族年金が支給されます。一方、企業年金や個人で積み立てるiDeCoなど任意で加入する私的年金もあります。将来の年金額は、働いた期間や保険料の支払状況によって異なります。確認方法は、毎年届く「ねんきん定期便」、オンラインの「ねんきんネット」、または年金事務所の利用などがあります。老後の資金をシミュレーションするうえで、自分の年金状況を把握することはとても重要です。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

【免責事項】

この記事や情報は、特定の銘柄への投資を推奨または勧誘するものではなく、あくまで参考情報であり、将来の成果を示唆、あるいは保証するものではありません。

投資には信用リスク、価格変動リスク、為替変動リスク、カントリーリスクなどが存在します、商品を購入または投資する際には、各金融機関の提供情報を必ず確認し、自己責任でご判断ください。

掲載記事や情報に基づいて生じた損害について、当サイトは責任を負いません。

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/241130.html