個人投資家/資産運用アドバイザーの廣田里那さんが、読者からの資産運用の相談に答える連載「美しい投資術」。

今回の相談者は、子どもが生まれたばかりの育休中の女性。教育資金と老後資金に備えるために、最適な資産運用とは?

今月の資産相談

子どもが生まれたばかり。教育資金と老後に備えるには?

D子さん(37歳・既婚・子ども1人) アパレル会社勤務

年収 約550万円 貯金 約800万円

昔から服が好きで、大学でデザインを学び、ファッション関連の企業で働いています。現在、育休中ですが、1年後には職場に復帰予定です。両親から「しっかり貯金をするように」と言われて育ったこともあり、無駄遣いはせず就職以来ずっと貯金をしてきたので800万円になりました。それとは別に夫婦共同で160万円の貯金もあります。生活費は夫と折半で、いまも毎月10万円は貯金に充てています。子どもが生まれたのを機に、教育資金はもちろん老後資金についても考えるように。貯金で賄うだけではなく、投資で少しでも殖やしておきたいなと。損はしたくないので、なるべく低リスクで運用したいです。

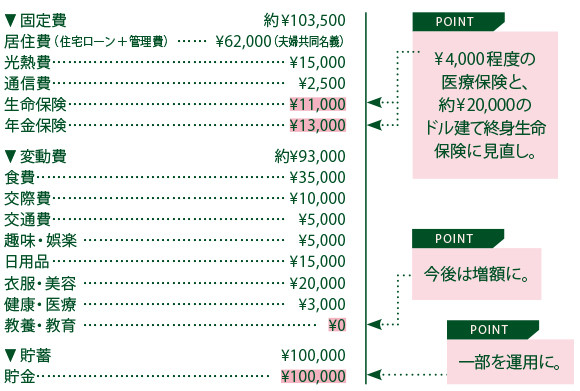

1ヵ月の収支

収入 ▶ 約 ¥310,000(手取り) /月 支出 ▶ 約 ¥196,500 /月

教育資金と老後資金の運用ご提案

収支で気になるのは保険関連。手頃で保障内容が充実した掛け捨て医療保険と、ドル建て終身生命保険に変更するのはどうでしょう。保障も得られて外貨資産の割合を増やせるところがメリットです。

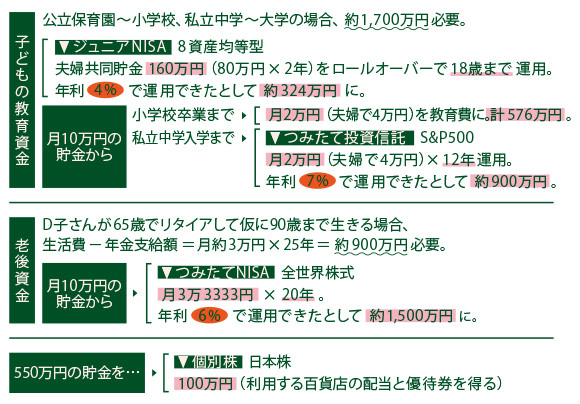

お子さんは中学から私立を検討されているとのことで、教育資金は総額約1,700万円必要になる想定です。夫婦で運用する前提でD子さんの負担分を考えてみます。

子どもの将来に向けた資産形成のための非課税制度、ジュニアNISAは2023年末まで新規投資できるので、夫婦共同貯金160万円分を18歳まで運用するとよさそう。株、債券、不動産にバランスよく投資する8資産均等型の投資信託で、年利4%で運用できれば約324万円に。貯金に回していた月10万円のうち、小学校卒業まで月2万円を教育費に充てつつ貯金し、月2万円は投資信託の積み立てで運用してみては。年利7%で計算すると約900万円になり、合計約1,800万円になる計算。

老後資金については、65歳でリタイアするとしたら平均寿命くらいまでの生活費を用意したいところ。D子さんの場合、つみたてNISAの活用で十分賄えそう。800万円の貯金のうち生活防衛費250万円(生活費×1年分)以外は運用に回してもいいと思いますが、まずは100万円分、個別銘柄の投資から、徐々にチャレンジされてはいかがでしょう。

※フィガロジャポン本誌連載にて、資産運用の相談者を募集中! 詳しくはこちら。

*「フィガロジャポン」2022年10月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/221004-investment.html