![]()

Follow Us:

フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、個人事業主としてITのコンサルティング業に関わる28歳の女性。「50歳までにその後の暮らしに困らない資産を用意したい」という彼女には、どんな投資のスタイルが合っているのでしょうか?

今月の資産相談

50歳までに、その後の生活にかかる資産を用意することは可能?

F子さん(28歳・未婚)

自営業 年収 約1,100万円 貯金 約200万円

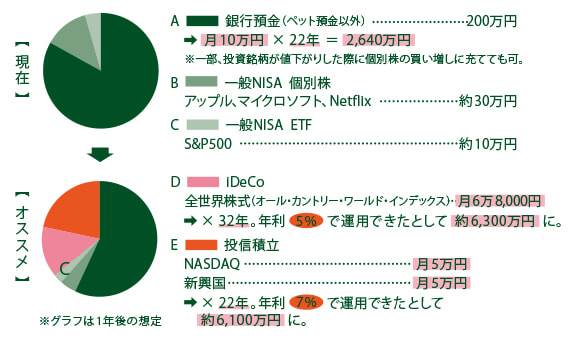

ウェブマーケティング会社に勤務後、今年春に独立。シェアオフィスを利用して、個人でアクセス解析やコンサルティングを請け負っています。パートナーと愛犬との暮らしに満足していて、贅沢といえばブランドのバッグをたまに買う程度で生活は質素。生涯現役で働くつもりですが、50歳までにはその後の暮らしに困らないくらいの資産を用意しておきたい。でも、いくら必要かわかりません。いまはパートナーの勧めもあって、一般NISAで個別銘柄(アップル、マイクロソフト、Netflix)と米国の株価指数S&P500に連動する上場投資信託に投資しています。毎月余剰金はあるので、ほかにお金を殖やす方法があれば知りたいです。

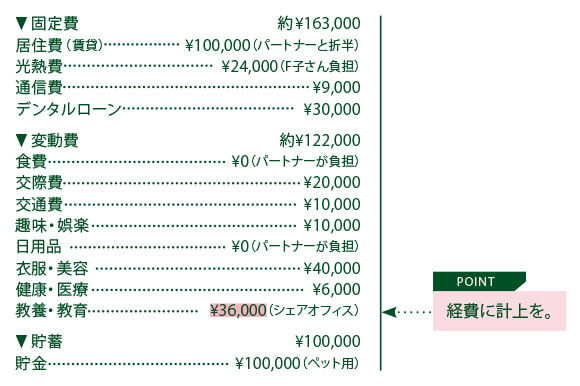

1ヵ月の収支

収入 ▶ 約 ¥660,000(手取り)/月 支出 ▶ 約 ¥285,000 /月

---fadeinpager---

余剰金約月14万円と貯金約800万円の運用ご提案

すでに個別株や上場投資信託(ETF)に投資をされており、生活も堅実なF子さん。毎月の余剰金を上手に運用すれば、50歳までにそれ以降の生活費1億円超を準備するのは不可能ではなさそうです。まずは掛金の全額が所得控除の対象になり、所得税と住民税が減額されるiDeCoの活用はいかがでしょうか。上限は月6万8,000円と会社員よりも多く拠出できるので、個人事業主で年収1,000万円超のF子さんには有効な節税対策になるはず。

ただ、iDeCoは原則60歳まで引き出せないので、リスク回避のために投資先は分散しておきたいところ。先進国を含む世界中の株式に投資できる投資信託なら、分散投資になるので手間がかからず管理も楽です。

また、50歳までiDeCoとは別に、比較的パフォーマンスの高い米国の株価指数ナスダックや成長を見込める新興国の株価指数に連動した投資信託への積立などを加えてみては。残りの10万円はすぐ使える現金で貯金しつつ、余裕がある時にいま保有している個別株を買い増しするのはどうでしょう。特にアップルとマイクロソフトは米国の株式市場を牽引している企業なので、長期で考えても安定的な成長を見込めると思います。ご自身でリサーチをして投資をスタートされたとのこと。今後もそのアクションと経験を生かしてください。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2022年12月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-