![]()

Follow Us:

フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、体調を崩した療養中に投資を始め、いまでは隙間時間に預金を運用するようになったフリーライターの女性。節税対策になる投資方法や、医療保険の見直しについてのアドバイスとは?

今月の資産相談

投資内容と医療保険を見直し、 新たな運用方法を知りたい。

H子さん(46歳・既婚・子ども2人)

自営業

現在はフリーライターとして働いています。35歳で体調を崩して入院、療養中に時間を持て余し、またお金に不安を感じて投資を勉強するように。国内の個別株を購入することから始めて徐々に銘柄を増やし、隙間時間や気が向いた時に売買しています。以前はショピングでストレス発散をしていましたが、いまは投資で代替。iDeCoや一般NISAも始め、すぐに使わない預金を活用して多い時は100万円単位で取引します。東証プライム上場企業などの有名銘柄や米国の株価指数S&P500に連動した投資信託などがメイン。ほかに良い投資方法があれば挑戦してみたいです。また、節税対策や保険に関してもアドバイスをお願いします。

---fadeinpager---

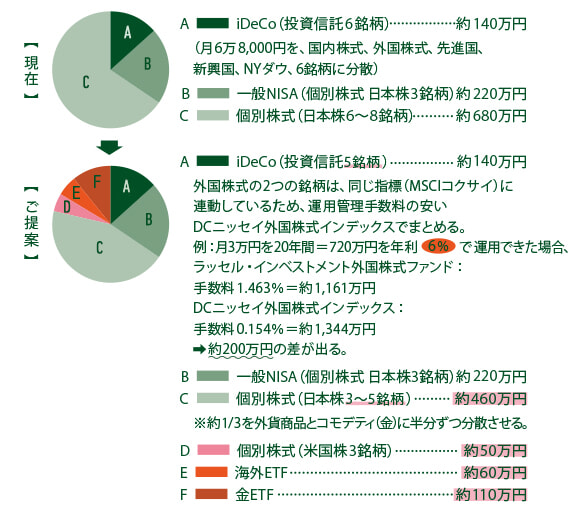

投資内容の見直し

運用資産 ▶ 約1,040万円(2022年12月時価)

現在、保有されている金融商品は日本円で購入した日本企業の株式や投資信託がメインなので、一部を売って米国株や海外の投資信託をドルで購入してはどうでしょう。ドルは世界の基軸通貨なので、通貨の分散は安心感に繋がるはず。今後も円安が進行する場合、ドルを日本円に換えた時の為替の差で利益を得る機会もあると思います。

また、資産のリスク分散に、株式市場の下落に反して値上がりする傾向がある「金」もおすすめ。金の延べ棒のような現物は現金化の手間や盗難のリスクがあるので、投資のプロに運用を一任できる金を対象にした投資信託を選ぶと良いです。数千円から購入できる「純金上場信託」という商品なら比較的簡単に運用できます。

あとはiDeCoの中身を見直して、管理手数料が安い投資信託に統一したほうが良さそう。長期投資では管理手数料によって得られるリターンが大きく変わってくるので要注意。節税に関しては、ローンを組まなくても始められる不動産投資が考えられますが、別の融資やまとまった自己資金が必要になるので、慎重に検討してみてくださいね。

---fadeinpager---

医療保険の見直し

医療保険は常に商品がアップデートされているので、定期的に見直しましょう。現在加入されている保険と同等の保障内容で、掛け金が安い商品もあるので乗り換えの検討をおすすめします。

現在の保険料 ▶ 約8,100円 /月

医療保険 約3,800円

入院日額の1万円を減額して通院の保障をつけたほうが、保険料が安くなるうえ給付金額を多くできる。保険料月約3,800円→約2,800円 になる商品も。

がん保険 約4,300円

更新の度に保険料が上がるため、終身保障に変えて、将来的な出費を抑えたほうが良い。保険料月約4,300円→約3,300円で厚い終身保障が可能な商品も。

▼ 同等またはそれ以上の保障がついて

約6,100円 /月(46歳で加入、掛け捨ての場合)

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2023年2月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-