![]()

Follow Us:

フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者はフリーランスとして独立して5年目の美容師の女性。自営業で収入が増えた彼女により最適な節税対策と、資産運用に向けた収支の見直し内容とは?

今月の資産相談

収入も増えるが税金も増える、 自営業者の賢い運用法は?

K子さん(34歳・独身)

美容師 年収 約530万円 貯金 約200万円

柔軟な働き方と収入アップを目指して5年前に独立、現在はフリーランスで美容師をしています。旅行やダイビングが趣味なので、自分の裁量で休めるいまの働き方は、ワークライフバランスがちょうど良くて満足しています。ただ、気がかりなのはお金のこと。フリーになって収入は増えたものの、比例して税金も増加。節税効果を期待できると聞いて「ふるさと納税」と「小規模企業共済」を活用し、対策していますが、ほかにも節税の方法がないか探しています。また、近い将来や老後のための資金も準備しておきたいので、投資にも興味があります。ただ、何から始めればいいのかわからず、悩み中です。

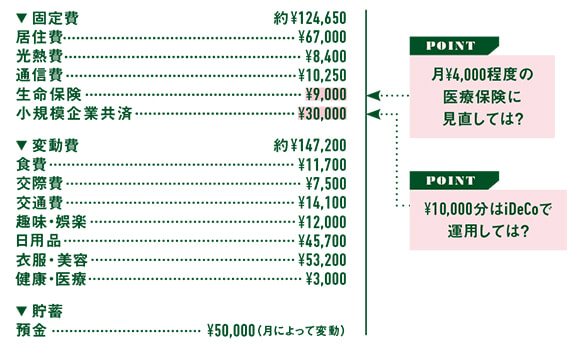

1カ月の収支

---fadeinpager---

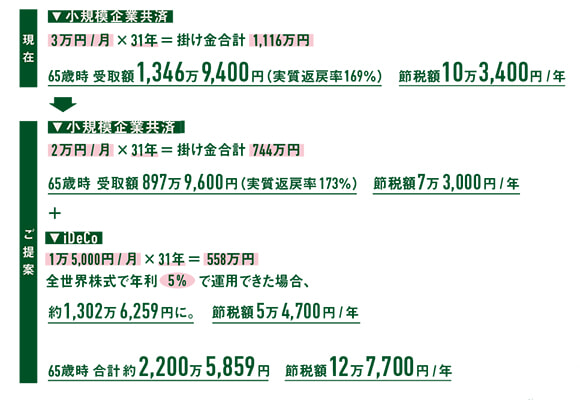

iDeCoをプラスした場合の一例

小規模企業共済の月3万円のうち1万円と、保険を見直した余剰金5,000円をiDeCoで運用してはいかがでしょうか。

投資にお金を振り向けるためにも、まずはいまの収支に無駄がないかチェックしていきましょう。気になるのは生命保険の月額保険料(掛け金)です。定期的にお祝い金(健康祝金)が出る保険に加入されていますが、保険料は割高です。現在独身とのことで、死亡保険が必要なのか見直しても良さそう。病気やケガの時の保障が心配な場合は、掛け捨ての医療保険に切り替えるのも手です。

次に節税対策ですが、iDeCoをプラスするのはどうでしょうか。小規模企業共済と同じくiDeCoも掛け金を所得控除できるので、税制上のメリットが非常に大きいです。小規模企業共済の掛け金の上限は月額7万円、iDeCoは月額6万8,000円ですが、収入を踏まえて検討しましょう。掛け金の配分のアイデアは、表を参考にしてみてください。

また、投資は「いつまでに・いくら必要か」を明確にしたうえで、方針を決めましょう。2024年から非課税保有期間が無制限になる「新NISA制度」がスタートするので有効活用してほしいです。本来、投資で得た利益には20.315%の税金がかかりますが、新NISAは非課税になるのでおトク。制度開始までに預金を殖やしつつ、投資のメリット・デメリット、投資商品の種類など調べてみてください。投資商品は種類が多いので、悩んだらまた気軽に相談してくださいね。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-