フィガロジャポン2021年7月号から連載「美しい投資術」をスタートした、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、今年からフリーランスとして独立した女性。突発的なトラブルに備えて貯蓄を作るために、彼女が対策すべきこととは?

今月の資産相談

自営業で何かあったらと不安。 できるだけ蓄えておくには?

L子さん(28歳・独身) 動画クリエイター

年収 約540万円 貯金 約200万円

昨年まで動画編集の仕事をしており、今年からフリーランスとして独立。友人の会社でSNSの運用や事務仕事を手伝っています。モノを買うよりも学ぶことが好きなので、いまは料理教室やゴルフレッスンにお金をかけています。家族の生活を支えており、実家の家賃も払っているため、病気や事故などで働けなくなった時のことを考えると不安です。近くパートナーと同居を予定しているので、生活費を折半すれば余裕が生まれそう。現在、知人の勧めで海外のファンドをドルで積立投資していますが、余剰のお金ができたら、積極的に投資に回したいです。ただ、何にどれくらい投資すればいいのかわかりません。

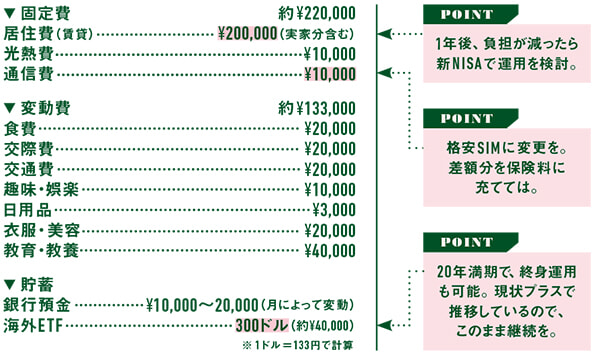

1カ月の収支

収入 ▶ 約 ¥450,000(手取り)/月 支出 ▶ 約 ¥353,000 /月

投資に前向きなL子さん、彼と同居を予定されているとのことで、短期と中長期に分けてお金の使い道をプランニングしてみましょう。

短期で考えると病気やケガなどで何かあった時にすぐに使えるお金=生活防衛費をもう少し殖やしたいところ。L子さんの生活費の約1年間分、約300万円まで貯金を殖やしておくと安心です。

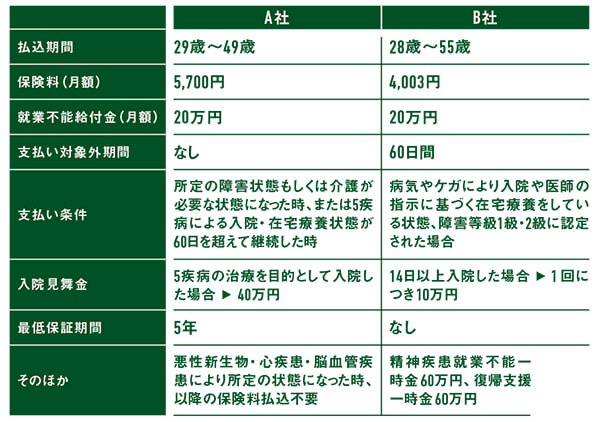

同時に「就業不能保険」を検討してみてはいかがでしょうか。病気やケガで長期間働けない時に給付金を受け取れる保険なので、特に現在の財蓄に不安がある人にはおすすめです。毎月の掛け金や条件によって給付金が異なるので、ご家族の生活費を含めてどれくらいの給付金があれば足りるのか計算したうえで、保険を決めましょう。

次に中長期のお金の使い道ですが、同居後、生活費に余裕ができたら投資にお金を回すのはどうでしょう。現在、積立投資をしている海外のファンドは、順調にプラスの収支で推移しているのでこのまま継続を。ドルを保有しておくと通貨の分散になるので、資産防衛の観点からも良い選択です。

2024年から投資の運用益の非課税枠が増え、非課税保有期間も無期限になる新NISAが始まるので、ぜひ上手に活用してほしいです。リスクヘッジのために、資産の分散を意識して、新興国株式のファンドを加えても良さそうですね。

就業不能保険の参考例

就業不能保険とは?

病気やケガによる入院や療養で長期間働けない時に、一時金や毎月などの給付金を受け取れるもの。期間や給付金額などで掛け金が変わるので、比較検討を。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2023年6月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/230513-investment.html