フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、元証券会社勤務で数年前にフリーライターに転身した30代の女性。会社員時代から運用してきた内容を見直してみると?

今月の資産相談

運用内容を見直して、さらに投資するとしたら何に?

M子さん(31歳・既婚・子ども1人)フリーライター

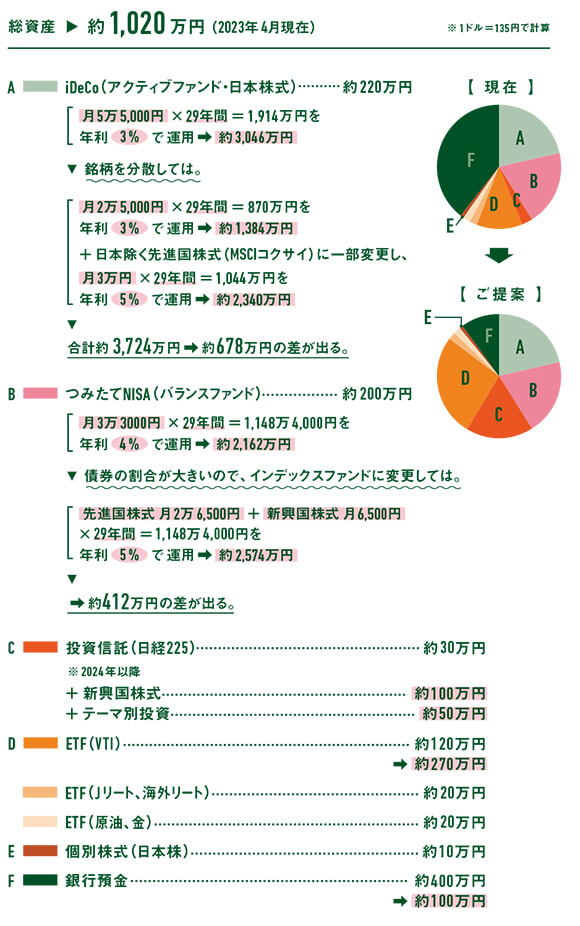

新卒で証券会社の営業職に就いたのですが、仕事が合わず数年前にライターとして独立しました。現在は夫と子どもの3人暮らしで、老後資金と子どもの教育費のために資産運用をしています。個人で銀行預金約400万円、金融商品を含めると約1,020万円の資産を保有。ただ、現金は生活費の3カ月分あれば十分だと考えており、銀行預金は100万円程度で、残りの300万円はもう少し投資に振り向けたいです。そもそも保有している金融商品が最適なのか、自己判断で購入しているので気になっています。いずれにしても、頻繁に売り買いするのではなく、長期間放置していても大きな損をしない商品で運用したいです。

1カ月の収支

資産運用の内訳を見ると、分散投資でリスク低減を意識されていることがわかります。客観的意見をお求めのようなので、運用の中身をチェックしてみますね。

個人事業主のM子さんはiDeCoの積立額を大きく設定されています。日本株メインのファンドで積立投資されていますが、日本除く先進国株式のインデックスファンドに積立額の一部を振り向けると、銘柄の分散でリスクを抑えられそう。

つみたてNISAは株式と債券を50%ずつ設定した投資信託を購入されていますが、債券は元本割れの心配は少ないものの、低利回りなのが難点。そこで、オールカントリーと呼ばれる全世界の企業の株式に分散したファンドのように、比較的低リスクかつ国債よりも高利回りを期待できるものに変更してはどうでしょう。

もっと年齢が高くなって、利益が出ているタイミングで国債に移し替えるといいかもしれません。また、余剰金300万円を投資に回すなら、安定成長を見込める米国の株価指数に連動する投資信託(ETF)や、今後の成長に期待できる新興国株式のインデックスファンドを加えるのはいかがでしょうか。地域分散でリスクを抑えた投資を実現できます。

2024年から始まる新NISAでは、利益が非課税になる投資額の上限が増えるので、もう少し待ってそちらの利用をおすすめします。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2023年7月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/230606-investment.html