![]()

Follow Us:

フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、最近投資に興味を持ち始めたという公務員の50歳女性。

毎月の家計を節約して、それを投資に充てようと思うけれど、本当に殖えるのか不安で......というお悩みです。

今月の資産相談

節約したお金で投資、でも本当に殖えるのか不安。

U子さん(50歳・既婚・子ども1人) 公務員

年収 約600万円 貯金 約1,000万円

新卒から公務員として働いています。収入は世帯で管理しており、毎月の収入の余剰金を銀行預金やiDeCo、個人年金保険の掛け金に回しています。金額は約7万~12万円で、毎月異なります。子どもが独立したら夫婦で事業を始めることを検討中です。起業に必要な費用は別として、自分名義の貯蓄は1,000万円程度。親から相続した約200万円分の個別株は、ほったらかしたまま。投資に興味はなかったのですが、最近ある公務員出身の投資家の本を読んで、自分も何か始めたいと思うように。毎月の保険料や通信費などを見直して、節約した分を投資に充てようと思いますが、本当にお金が殖えるのか不安です。

1カ月の収支

収入 ▶ 約 ¥380,000(手取り)/月 支出 ▶ 約 ¥180,000 /月

---fadeinpager---

保険&資産の見直しとご提案 (2023年12月現在)

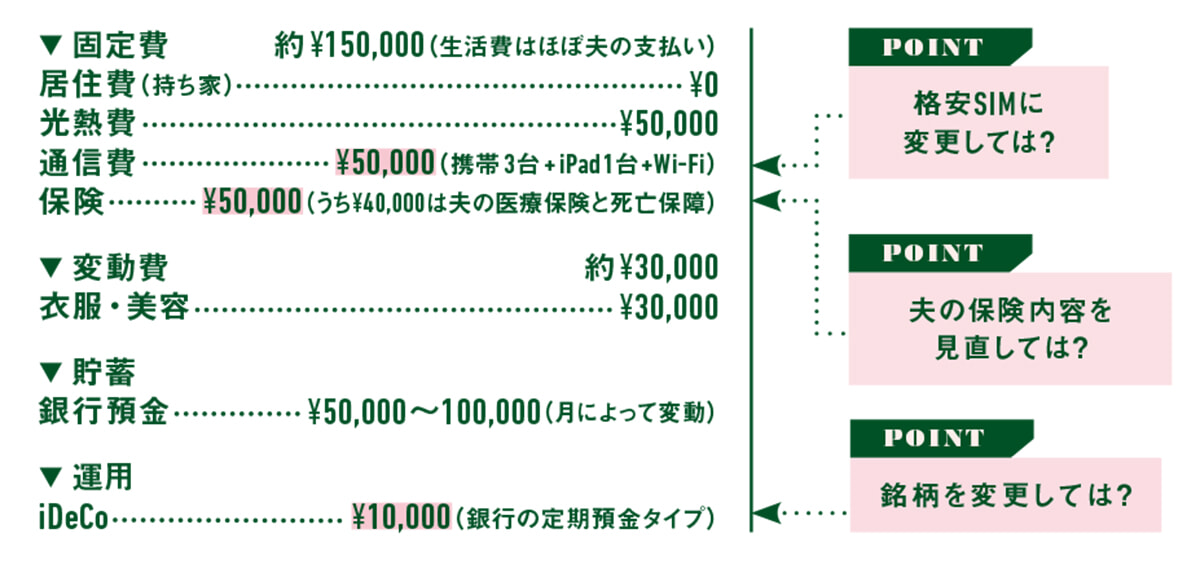

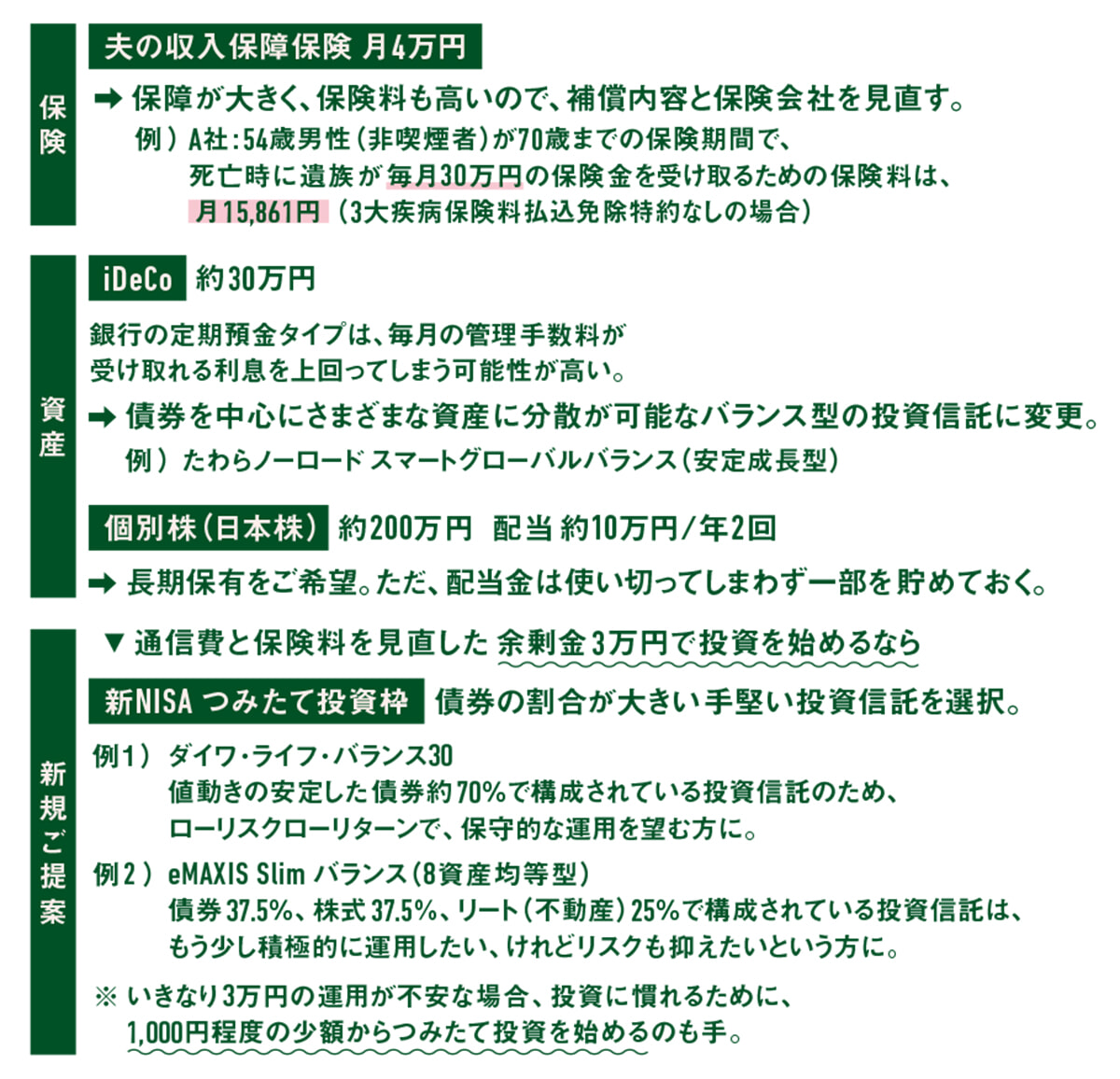

節約できたら投資に挑戦したいとお考えのU子さん。まず無駄な出費がないかチェックしてみましょう。現在の保険料や通信費は、やや高いかもしれません。別の保険に変更、携帯は格安SIMを利用するなど工夫すれば、おそらく3万円程度は節約できるはず。また、iDeCoは定期預金タイプの金融商品で運用されていますが、内容を詳しく見てみると受け取れる利息よりも管理手数料のほうが高くなる可能性があります。あまりお得ではなさそうなので、ほかの金融商品への変更をおすすめします。

ご家族から相続された個別株は、配当利回りが良ければ売らずに保持したままで良さそう。判断基準は「企業の業績」です。利益率はもちろんのこと株主が出資したお金を元手に、企業がどれだけの利益を上げたのかを数値化したROE(自己資本利益率)なども大切な指標。自分なりの「保有する理由」を明確にしてみてください。

節約で生まれた余剰金は、ぜひ新NISAの活用を。年間120万円までのつみたて投資枠で毎月定額を投資してみるのはどうでしょうか。まずは手堅い金融商品、たとえば値動きが安定している債券の割合を多くした投資信託や、株式や債券のほかさまざまな資産に分散した投資信託などから挑戦してみては。少額から始められるので、金融商品の値動きや利回りを感覚で掴んでみてください。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2024年3月号より抜粋

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

- Share:

-