フィガロジャポン2021年7月号から「美しい投資術」を連載している、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は、3年前に都内マンションを購入して、余剰金をすべて住宅ローンの繰り上げ返済に充てている40代女性。このまま繰り上げ返済を続けるのか、投資に回すべきか、というお悩みです。

今月の投資相談

住宅ローン繰り上げ返済か投資か、どちらを優先すべき?

X子さん(42歳・未婚) 会社員

年収 約1,000万円 貯金 約430万円

新卒以来、証券会社でキャリアを積んできました。リスクを重々理解している分、大きな投資はしていませんが、インデックスファンドと個別株を保有しており、利益込みで1,200万円程度あります。現在、3年前に5,000万円で購入した都内のマンションを住宅ローンの金利が安いうちに完済したいと思い、銀行預金が増えると繰り上げ返済に使っています。このまま残高2,500万円の繰り上げ返済を続けるべきか、新NISAも始まったので余剰金は投資に回すべきか、悩んでいます。夢は60歳でマンションを売却し、国内と海外の田舎で過ごす2拠点居住すること。そのために、必要な費用が気になっています。

1カ月の収支

収入 ▶ 約¥500,000(手取り)

支出 ▶ 約¥340,000

- ▼固定費

約¥170,000 - 居住費(住宅ローン+管理費)

¥140,000 - 光熱費

¥20,000 - 通信費

¥10,000 - 医療保険

¥0 - ▼変動費

約¥170,000 - 食費

¥50,000 - 交際費

¥20,000 - 交通費

¥10,000 - 趣味・娯楽

¥ 30,000 - ※旅行に行かない月は1万円程度。

- 日用品

¥ 10,000 - 衣服・美容

¥ 30,000 - 健康・医療

¥ 10,000 - 教養・教育

¥ 10,000 - 貯蓄

- 銀行貯金

¥160,000 - ※ある程度貯まったら住宅ローンの繰り上げ返済に充てている。

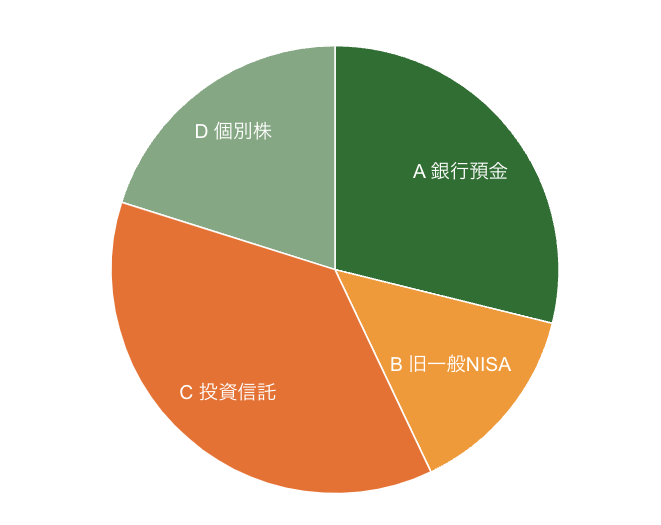

資産運用の見直しとご提案

総資産 約1,490万円(2024年3月現在)

- A銀行預金

約430万円 - B旧一般NISA(日経平均とNYダウに連動するインデックスファンド)

約210万円- C投資信託(同上)

約550万円 - D個別株

約300万円

毎月の余剰金16万円を住宅ローンの繰り上げ返済に充てているX子さん。住宅ローンと管理費で月々14万円の固定費が発生しているので、30万円を返済している計算です。金利が安いうちに完済したいというお気持ち、すごくよくわかります。

ただ、余剰金は投資に回すことをおすすめしたいです。現在契約されている住宅ローン金利を確認したところ、現在0.38%となっています。

たとえば、全世界の株式市場の動きに連動することを目指すインデックスファンドなら平均利回り4~7%です。毎年4%の利回りのインデックスファンドで、余剰金の16万円を60歳まで運用すると、元本3,456万円に対し、運用益は約1,593万円。運用で得た利益を元本にプラスして再投資することで、運用期間が長ければ長いほど得られる複利を期待できます。

確かに住宅ローンの金利を支払うのはもったいないですが、比較的低リスクの投資でも、住宅ローンの金利を大きく上回るリターンを得られる可能性は大きいはずです。まずは新NISAのつみたて投資枠を活用し、余剰金を運用することをおすすめします。

また、将来は国内と海外2拠点居住が夢とのこと、どちらも田舎であれば東京より低コストで生活できるはずですが、おおよその生活費を調べて必要な費用を算出すると計画を立てやすいと思います。いまから海外で使える通貨を保有しておくのも良いかもしれません。

- ▼新規ご提案

- E 新NISA つみたて投資枠

10万円/月 - F 外貨預金

3万円/月 - G 銀行預金

3万円/月

銀行預金にしている毎月の余剰金16万円を繰り上げ返済ではなく、運用するなら……

内訳:

1)TOPIXに連動する投資信託 3万円/月

日経平均は銘柄数225社、株価平均型ですが、TOPIXは銘柄数が2160社、時価総額加重型なので値動きが安定している。予想年利約5%

銘柄例: eMAXIS Slim 国内株式(TOPIX)、iFree TOPIX インデックスなど

2)S&P500に連動する投資信託 3万円/月

NYダウ指数も日経平均と同様、株価平均型で計算されており、構成銘柄も30社と少ない。S&P500指数のほうが500社で構成されているため分散効果が高い。予想年利約7%

銘柄例: eMAXIS Slim 米国株式(S&P500)など

3)バランスファンド 4万円/月

株式だけでなく債券にも投資ができるので、リスクが下げられる。予想年利約3%

銘柄例: eMAXISバランス(8資産均等型)、ニッセイ・インデックスバランスファンド(4資産均等型)など

将来、海外生活を目標にしているのであれば、通貨の分散としてドルなどで外貨預金を積み立てておく。

さまざまな会社の個別株をひとつにまとめて、特定の株式市場の動きをまねるように設計された、投資信託と呼ばれる投資商品の一種です。下記3タイプのインデックスファンドが有名です。

・日本の東京証券取引所に上場している代表的な225社の株式で構成される株価指数「日経平均株価」に連動するインデックスファンド

・アメリカの株式市場で取引される500の大手企業の株式で構成される株価指数「S&P500」に連動するインデックスファンド

・世界中の多くの国々から選ばれた企業の株式に分散投資する「MSCI オールカントリーワールドインデックス」に連動するインデックスファンド。

インデックスファンドは市場全体の平均的な成果を追いかけるため、特定の株を選んだり分析したりする人材や手間がかからないため、管理費などの手数料が抑えられているケースが多いです。市場全体と同じようなリターンを期待できるため、長期的に見るとコストを抑えながら安定した成果を目指せる可能性が高いことから、近年は投資初心者にも人気の投資商品として注目されています。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

>>関連記事

投資信託で未来の資産をつくる!「つみたてNISA」を活用しよう。

【免責事項】

この記事や情報は、特定の銘柄への投資を推奨または勧誘するものではなく、あくまで参考情報であり、将来の成果を示唆、あるいは保証するものではありません。

投資には信用リスク、価格変動リスク、為替変動リスク、カントリーリスクなどが存在します、商品を購入または投資する際には、各金融機関の提供情報を必ず確認し、自己責任でご判断ください。

掲載記事や情報に基づいて生じた損害について、当サイトは責任を負いません。

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/240419.html