フィガロジャポン2021年7月号から「美しい投資術」を連載する、個人投資家/資産運用アドバイザーの廣田里那さん。

今回の相談者は公務員で育休中の36歳女性。貯蓄は3,000万円あるけれど、娘をプリスクールから海外の大学に行かせるにはどれくらい資金が必要? そのために貯蓄をどう運用できるのでしょうか?

今月の資産相談

プリスクールから海外の大学へ、子どもの教育資金を考えたい。

R子さん(36歳・既婚・子ども1人)

公務員 年収 約600万円 貯金 約3,000万円

新卒から国家公務員として働いています。4年前に結婚し、昨年長女を授かりました。現在は育休中のため収入は半分にダウンしていますが、生活費のほとんどは夫が負担しており、復帰後は毎月15万円ほどの余剰金を見込んでいます。個人の貯蓄として、独身時代に保有していたマンションの売却益3,000万円を信用組合に預けています。老後の生活に不安はないので、いまは子どもの教育費をしっかり確保したいです。理想は英語教育がベースのプリスクール、小学校から高校までインターナショナルスクールに通わせ、海外の大学へ進学させること。貯蓄を運用して、少しでも教育資金を殖やしたいと考えています。

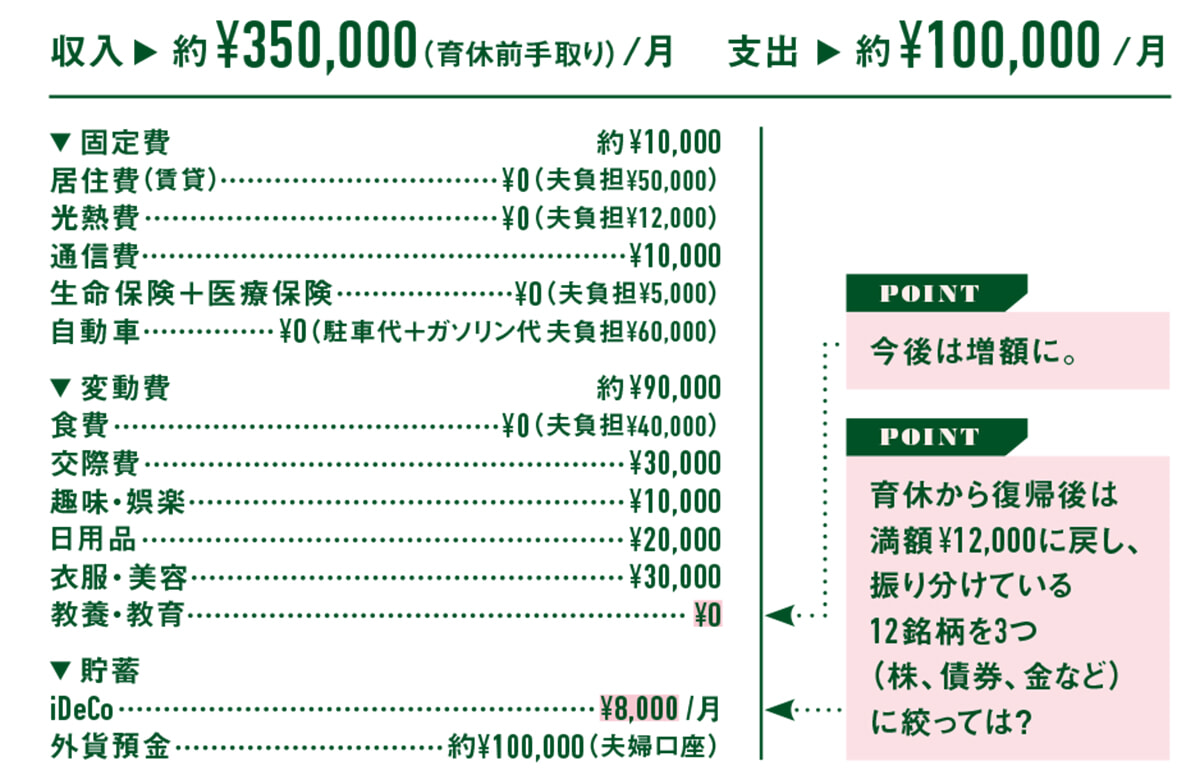

1ヶ月の収支

教育費と3,000万円の運用ご提案

海外の学費参考:

https://allabout.co.jp/gm/gc/189410

www.kdi.ac/fs/column/20220602_international-school-tuition

www.daiwa.jp/sodatte/child/s0352

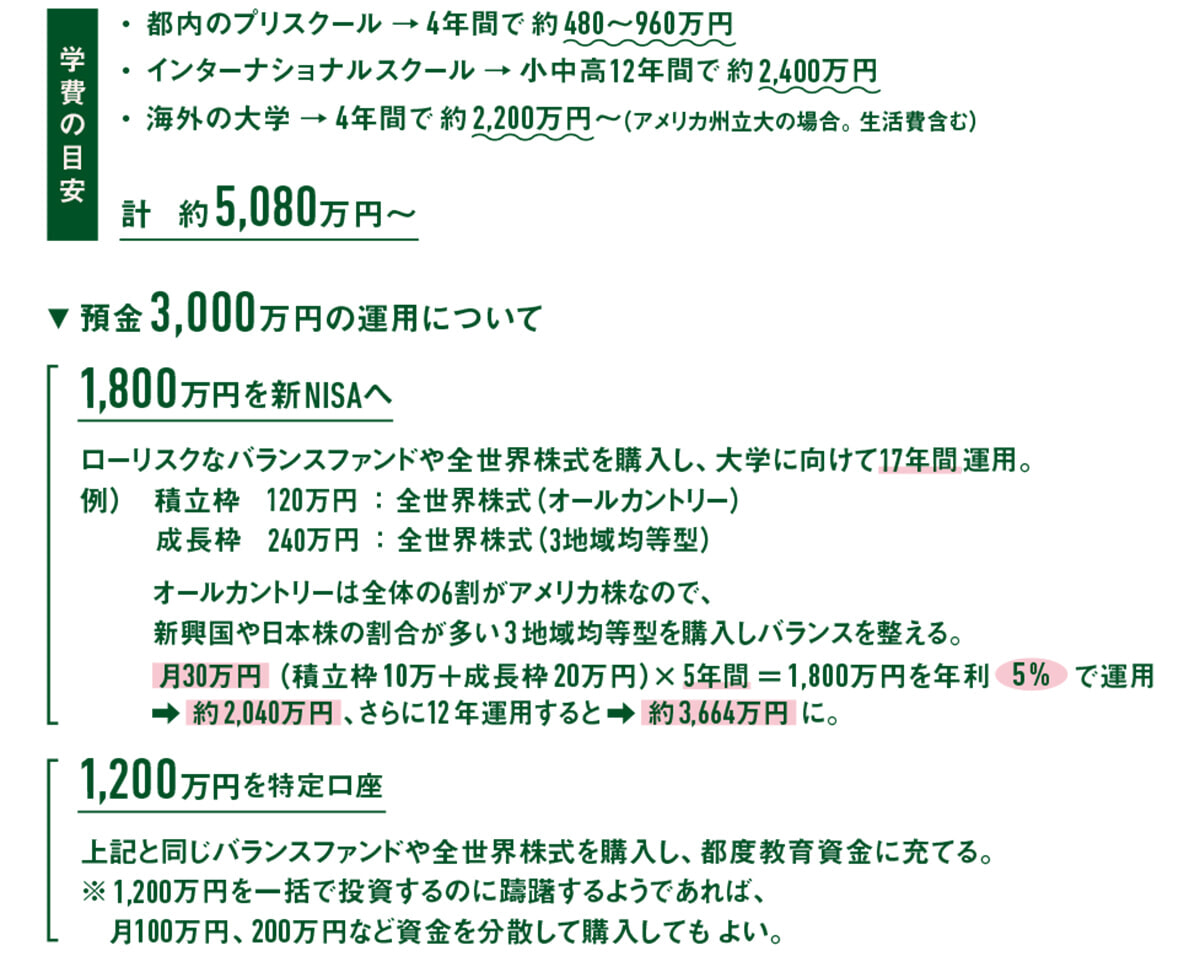

現在36歳で、3,000万円の貯蓄があるR子さん。教育費について、一般的には現在の貯蓄だけで大学まで十分賄えますが、プリスクールやインターナショナルスクールとなると、かなりの費用がかかります。どれくらい教育費が必要になるのか調べてみたところ、プリスクールから高校卒業まで約2,880~3,360万円の計算になりました。これはあくまでも目安ですが、選ぶ学校によってはR子さん個人の貯蓄で対応できなくもなさそうです。また、職場復帰して通常の収入に戻れば、毎月の余剰金15万円のうち一部を教育費に充てることもできるでしょう。ただ、海外の大学費用まで賄えるかというと厳しそうなので、一部を長期・分散の資産運用でリスクを抑えながら、コツコツと殖やすことをおすすめします。

たとえば、来年からスタートする新NISAの生涯非課税限度額1,800万円を活用してはいかがでしょう。地域を分散した投資信託ならローリスクです。3,000万円のうち、残りの1,200万円も特定口座で同じ銘柄を購入し、こちらは必要な時に取り崩しましょう。ただし、投資は必ず利益が出るわけではなく、元本を割り込む可能性もあります。長期目線かつ余剰資金で運用することを意識してくださいね。もし第2子が誕生した際は、計画が変わってくるので見直しをしましょう。

※資産運用の相談者を募集中!

貯蓄や運用している資産について、お悩みや見直したいことがありましたらぜひご応募ください。収支全体のチェック、もしくは投資のみのご相談、どちらでもお受けいたします。応募はこちら。

*「フィガロジャポン」2023年12月号より抜粋

【合わせて読みたい】

子どもが生まれたばかり。 教育資金と老後に備えるには?

ふたり分の教育資金と、 自分の老後資金を準備するには?

日本の英語教育に足りない、ある”苦手ポイント”を克服するには?

子どもの英語力を育てる上で「早期教育」より大切なこと。

text: Yoko Sueyoshi

個人投資家/資産運用アドバイザー。1990年、パリ生まれ。現地高校卒業後、お茶の水女子大学に進学し、東京に移住。日系商社に勤めた後、通訳、金融会社を経て、個人投資家に。

instagram:@lina_saint.germain

この記事の元URL: https://madamefigaro.jp/series/invest/231113-investment.html